Apa itu Istishna?

Kata istishna berasal dari kata kerja Bahasa Arab istasna'a yang berarti meminta seseorang untuk membuat sebuah aset. Secara teknis, bay' al-istina atau yang disebut istishna, merupakan sebuah perjanjian kontrak dengan produsen untuk memproduksi suatu barang tertentu dengan deskripsi khusus dengan harga tertentu, dan diproduksi dari bahan dan usaha produsen.

Menurut fatwa DSN MUI No: 06/DSN-MUI/IV/2000, jual beli istishna merupakan jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan/ pembeli (mustashni’) dan penjual/produsen (shani’).

Jenis-jenis Istishna

Istisna dikategorikan menjadi dua jenis yaitu istishna yang hanya melibatkan dua pihak dan Istishna’ pararel yang melibatkan tiga pihak.

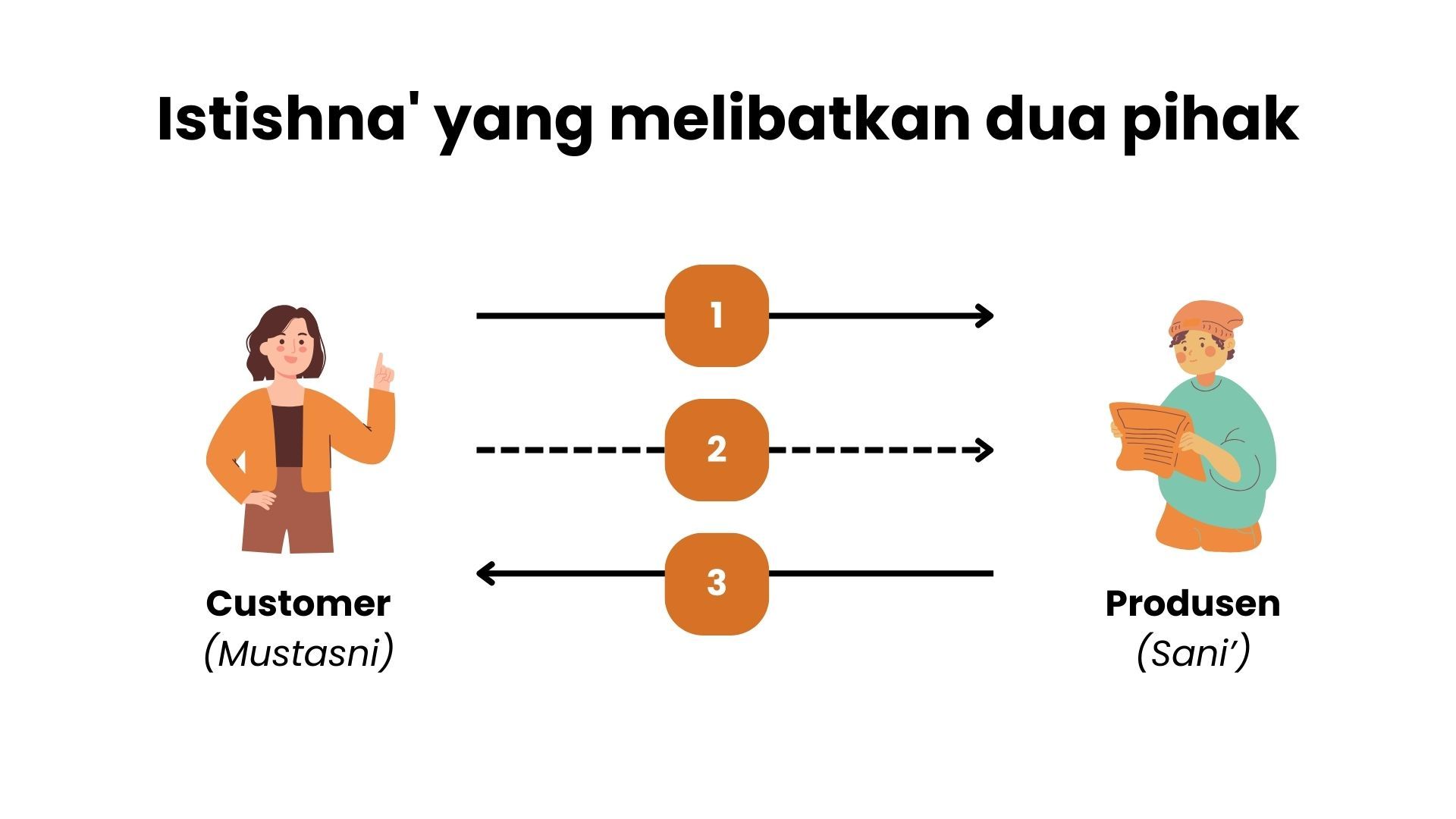

A. Istishna. Jenis istisna' ini hanya melibatkan dua pihak yaitu pembeli sebagai mustani dan penjual/produsen sebagai shani'.

Keterangan gambar Istishna yang melibatkan dua pihak:

- Pelanggan meminta produsen untuk membuat sebuah aset tertentu dengan harga yang disepakati, dibayarkan selama periode waktu yang telah disepakati sebelumnya atau secara tunai, untuk dikirimkan pada tanggal yang ditentukan.

- Pelanggan membayar harga aset yang disepakati kepada produsen baik dengan cicilan atau secara tunai.

- Produsen mengirimkan aset yang sudah selesai kepada pelanggan pada tanggal yang ditentukan.

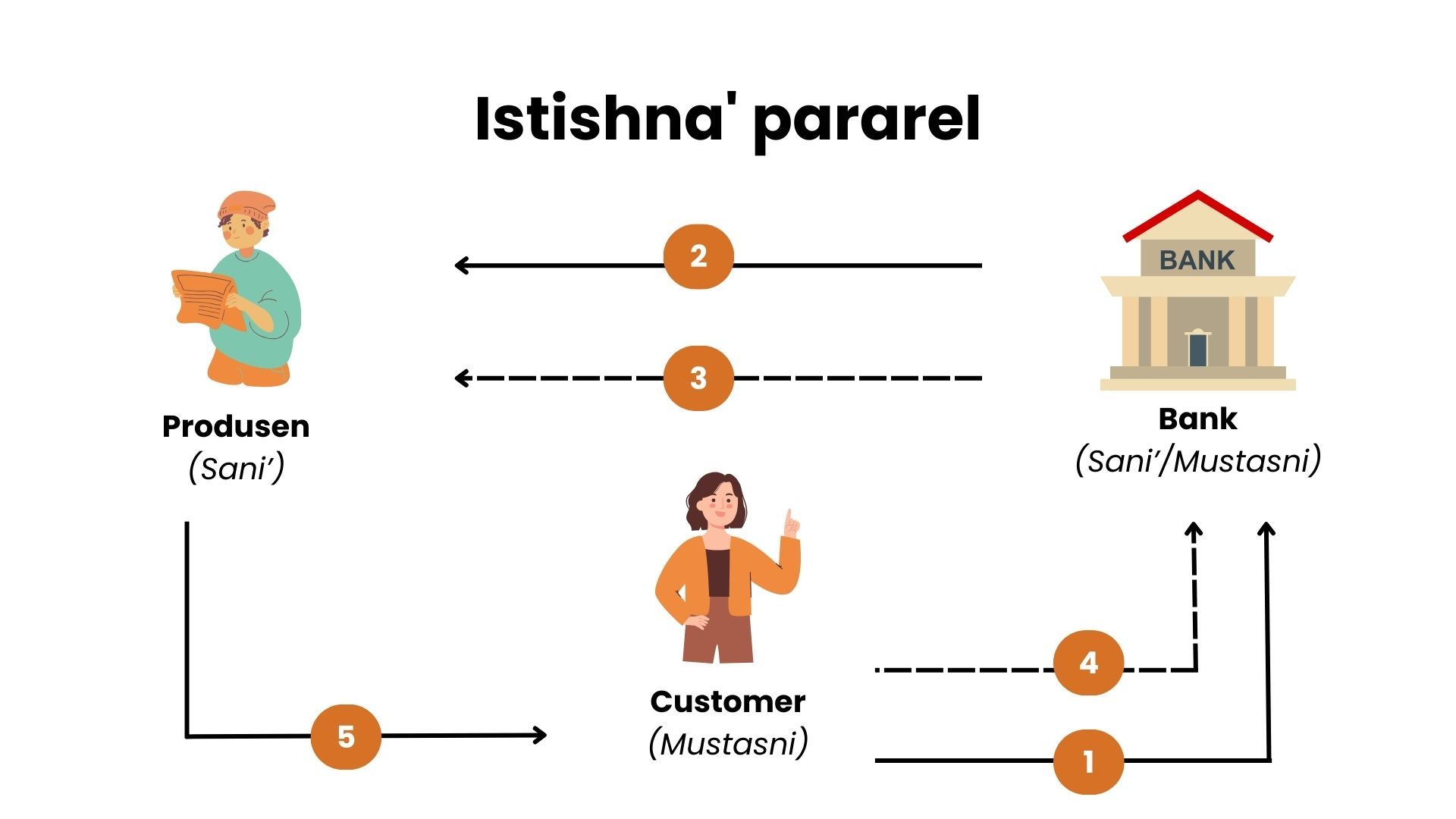

B. Istishna pararel. Istishna pararel terdiri dari serangkaian dua kontrak Istishna terpisah dimana kontrak Istishna pertama adalah antara customer dan penjual (bank), dimana penjual bertanggung jawab untuk mengirimkan aset yang ditentukan kepada pembeli. Kontrak Istishna kedua adalah antara penjual (bank) dan produsen/kontraktor aset.

Keterangan gambar Istishna pararel:

- Pelanggan (mustani) melakukan perjanjian kontrak Istishna pertama dengan bank di mana bank ditunjuk sebagai kontraktor (sani) aset. Harga kontrak ditentukan sebagai biaya bank ditambah margin keuntungan. Bank menunjuk pelanggan sebagai agennya untuk mencari kontraktor (kontraktor kedua) untuk membangun aset atas namanya.

- Bank (sebagai mustani) menandatangani perjanjian Istishna paralel dengan kontraktor (kontraktor kedua) (sani) untuk membangun aset sesuai spesifikasi yang disepakati dengan pelanggan.

- Bank membayar biaya konstruksi kepada kontraktor dalam perjanjian Istishna pararel.

- Pelanggan melakukan pembayaran perjanjian Istishna berdasarkan pembayaran yang ditangguhkan.

- Bank menunjuk kontraktor sebagai agennya untuk mengirimkan aset Istishna kepada pelanggan setelah selesai pada tanggal yang disepakati.

Rukun & Syarat Istishna

Rukun Istishna':

- mustasni’ (pemesan)

- shani' (penjual)

- mashnu’ (objek/barang yang dipesan)

- sighat (ijab dan kabul)

Syarat Istishna':

- Dilakukan oleh orang yang berakal dan orang dewasa (baligh)

- Dilakukan secara sukarela (ridho)

- Penjual menyatakan kesediaannya untuk memenuhi permintaan pemesan

- Objek pesanan mempunyai karakteristik seperti jenis, ukuran, dan jumlah yang secara jelas

- Objek pesanan tidak memunculkan kerugian serta tidak termasuk yang dilarang oleh syara'

Landasan Hukum Istishna

Hadist

“Diriwayatkan dari sahabat Anas radhiallahu ‘anhu, suatu hari ketika Nabi Shallallahu‘alaihi wa salam hendak menuliskan surat kepada seorang raja non arab, maka dilaporkan kepadanya: Sesungguhnya raja-raja non arab tidak mau menerima surat yang tidak dibubuhi dengan stempel, maka beliaupun memesan agar ia dibuatkan cincin stempel dari bahan perak. Anas memisahkan : seolah-olah sekarang saya bisa melihat kemilau putih ditangan beliau.” (Riwayat Musim)

Ijma’

Menurut mazhab Hanafi, istishna’ hukumnya boleh (jawaz) karena hal itu telah dilakukan oleh masyarakat muslim sejak masa awal tanpa ada pihak (ulama) yang mengingkarinya.

Contoh Akad Istishna

Dalam praktik keuangan syariah, istishna diterapkan diberbagai produk yang sesuai dan diproduksi berdasarkan spesifikasi. Salah satu contohnya yaitu digunakan untuk akad kontruksi perumahan.

Perbedaan Akad Istishna & Akad Murabahah

Akad Istishna' & Akad Murabahah merupakan dua konsep akad keuangan syariah yang melibatkan jual beli, namun keduanya memiliki perbedaan pada tahapan produksi barang. Istisna melibatkan produksi barang sesuai dengan spesifikasi pembeli, sedangkan murabahah melibatkan penjualan barang yang sudah ada dengan keuntungan yang ditentukan sebelumnya.

Baca Artikel Terkait

- Apa itu akad wadiah & contohnya dalam perbankan syariah?

- Apa itu akad salam & contohnya dalam perbankan syariah?

- Apa itu akad qardh & contohnya dalam perbankan syariah?

- Apa itu akad ijarah & contohnya dalam perbankan syariah?

- Apa itu akad musyarakah & contohnya dalam perbankan syariah?

- Apa itu akad mudharabah & contohnya dalam perbankan syariah?

- Apa itu akad murabahah & contohnya dalam perbankan syariah?

- Apa itu akad wakalah & contohnya dalam perbankan syariah?

- Keputusan Suku Bunga Tetap RBA Bungkam Kinerja Mata Uang Aussie

- Proyeksi Pasar EIA Serta Harapan Gencatan Senjata Tekan Harga Minyak

- Variatifnya Sentimen Penggerak Buat Emas Tetap Bergerak Sideways

- ICDX Group Bangka Belitung Bagikan 400 Paket Sembako, Upaya Tingkatkan Kesejahteraan

- Mengenal lindung nilai (Hedging), Ini manfaatnya untuk pelaku usaha