Kafalah adalah salah satu konsep yang penting dalam perbankan syariah. Dalam artikel ini, kita akan membahas secara mendalam mengenai apa itu kafalah, jenis-jenis akad kafalah, syarat dan ketentuan kafalah, landasan hukum kafalah, serta memberikan beberapa contoh akad kafalah dalam perbankan syariah.

Apa itu Akad Kafalah

Al-kafalah menurut bahasa berarti al-Dhaman (jaminan), hamalah (beban), dan za’amah (tanggungan). Secara istilah, Kafalah adalah menambahkan kewajiban pada suatu kewajiban lainnya sehubungan dengan permintaan untuk suatu hal.

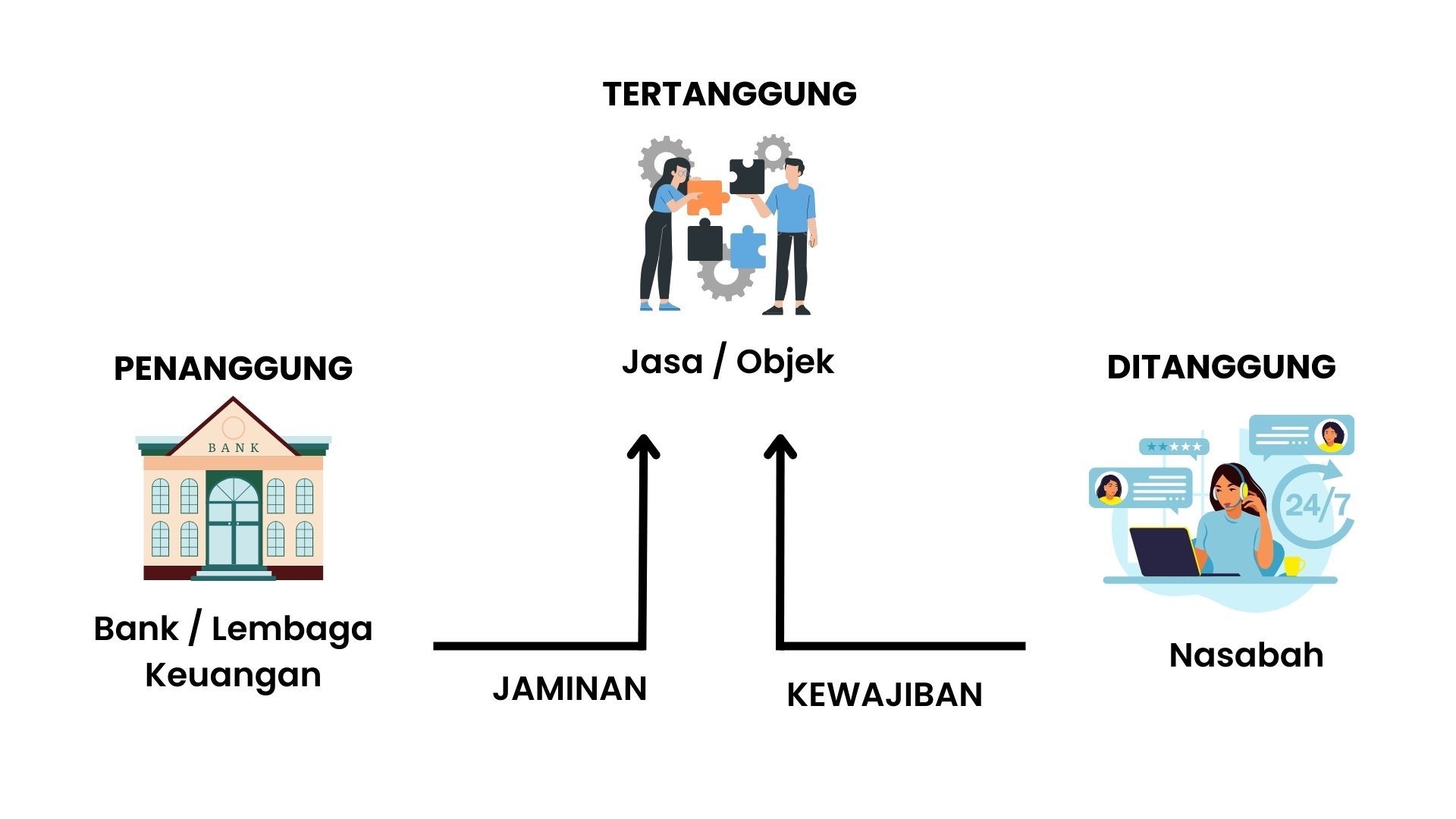

Menurut Fatwa Dewan Syariah Nasional, No: 11/DSN-MUI/IV/2000, Kafalah merupakan jaminan yang diberikan oleh penanggung (kafiil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung (makfuul ‘anhu, ashil). Biasanya, akad Kafalah diperlukan seseorang untuk menjalankan usahanya. Seseorang sering memerlukan penjaminan dari pihak lain melalui akad kafalah.

Dalam perbankan syariah, akad kafalah adalah bentuk jaminan yang diberikan oleh pihak ketiga untuk menjamin terpenuhinya kewajiban oleh debitur. Kontrak ini didasarkan pada prinsip-prinsip kerja sama timbal balik dan pembagian risiko, yang mendasar dalam keuangan Islam. Kontrak kafalah umumnya digunakan dalam berbagai transaksi perbankan syariah untuk memberikan keamanan dan jaminan kepada pihak-pihak yang terlibat.

Jenis-Jenis Akad Kafalah

- Kafalah bil Mal, merupakan jaminan untuk mengembalikan aset kepada pemiliknya dan dibagi menjadi tiga kategori:

- Kafalah bi al-dayn, merupakan jaminan untuk membayar kewajiban pinjaman pihak lain. Sehingga apabila seorang debitur gagal memenuhi kewajibannya untuk membayar pinjamannya, maka penjamin menanggung kewajiban tersebut.

- Kafalah bi al-’ayn, merupakan jaminan pembayaran untuk suatu barang atau jaminan pengiriman dalam suatu transaksi. Misalnya, dalam kontrak jual beli, penjamin setuju untuk menjamin pengiriman barang yang akan dijual kepada pembeli. Namun apabila penjual gagal untuk menunaikan kewajibannya, maka penjamin akan bertanggung jawab atas pengiriman.

- Kafalah bi al-darak, merupakan jaminan bahwa suatu aset bebas dari beban apa pun. Jaminan digunakan untuk transaksi yang melibatkan pengalihan hak dan memastikan bahwa aset bebas dari beban apa pun. Misalnya, jika A mengklaim dan mampu membuktikan bahwa barang yang dibeli oleh B adalah milik A, maka itu akan menjadi tanggung jawab penjamin untuk memastikan bahwa B mendapatkan kembali nilai pembeliannya yang telah dibayarkan kepada penjual.

- Kafalah bin Nafs, merupakan jaminan untuk membawa seseorang ke otoritas tertentu seperti pengadilan. Pihak penjamin bertanggung jawab untuk memastikan kehadiran orang tersebut.

Rukun & Syarat Kafalah

- Sighat (Ijab Qabul)

- Kalimat yang diucapkan menyatakan kesanggupan menjamin sesuatu

- Tidak terdapat syarat verbal secara khusus yang harus diucapkan dalam akad

- Makful Bihi (Objek Penjaminan)

- Objek merupakan tanggungan pihak/orang yang berhutang

- Objek dapat berupa uang, benda, maupun pekerjaan.

- Objek jelas nilai, jumlah dan spesifikasinya.

- Tidak bertentangan dengan syari’ah

- Kafil (Penjamin)

- Baligh (dewasa) dan berakal sehat.

- Berhak penuh untuk melakukan tindakan hukum

- Tidak ada paksaan

- Makful’ Anhu (Orang yang berhutang)

- Sanggup menyerahkan tanggungannya (piutang) kepada penjamin.

- Dikenal oleh penjamin.

- Makful Lahu (Penerima hak tanggungan)

- Diketahui identitasnya.

- Dapat hadir pada waktu akad atau memberikan kuasa.

- Berakal sehat.

Landasan Hukum Kafalah

- Al-Qur’an. Landasan hukum kafalah dapat ditemukan dalam Al-Qur'an dan Hadits. Dalam Al-Qur'an, terdapat ayat yang menceritakan tentang seorang penjamin yang menawarkan untuk mengembalikan piala Raja dan menjaminnya dengan beban unta. Ayat ini menunjukkan adanya konsep kafalah dalam masyarakat pada saat itu.

“Penyeru-penyeru itu berseru: ‘Kami kehilangan piala Raja; dan barang siapa yang dapat mengembalikannya, akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya.” (Quran, 12:72)z

- Hadits. Dalam Hadits, terdapat riwayat ketika Rasulullah saw ditanya mengenai seseorang yang meninggal dengan meninggalkan utang. Rasulullah saw bertanya apakah orang tersebut memiliki utang, dan jika iya, beliau memerintahkan untuk menshalatkannya. Dalam kasus ini, seorang sahabat menjamin utang tersebut, dan Rasulullah saw mengizinkan menshalatkannya. Hadits ini menunjukkan pemahaman dan penggunaan konsep kafalah dalam masyarakat pada masa itu.

“Telah dihadapkan kepada Rasulullah SAW jenazah seorang laki-laki untuk disalatkan. Rasulullah saw bertanya, ‘Apakah ia mempunyai utang?’ Sahabat menjawab, ‘Tidak’. Maka, beliau mensalatkannya. Kemudian dihadapkan lagi jenazah lain, Rasulullah pun bertanya, ‘Apakah ia mempunyai utang?’ Sahabat menjawab, ‘Ya’. Rasulullah berkata, ‘Salatkanlah temanmu itu’ (beliau sendiri tidak mau mensalatkannya). Lalu Abu Qatadah berkata, ‘Saya menjamin utangnya, ya Rasulullah’. Maka Rasulullah pun menshalatkan jenazah tersebut.” (HR. Bukhari dari Salamah bin Akwa’).

Contoh Akad Kafalah dalam Perbankan Syariah

Kontrak kafalah umumnya digunakan dalam sejumlah produk perbankan syariah, berikut penjelasannya:

- Bank sebagai lembaga keuangan menjamin pihak yang ditanggung (nasabah) dengan menyerahkan jaminan (garansi bank) kepada yang tertanggung (pihak ketiga atau pemilik proyek)

- Nasabah memiliki kewajiban kepada pemilik proyek untuk menyesuaikan pekerjaaanya sesuai dengan kesepakatan atau perjanjian kerja yang telah disepakati sebelumnya.

Berikutnya adalah contoh-contoh akad kafalah dalam perbankan syariah:

- Akad Kafalah dalam Pembiayaan Modal Kerja: Dalam pembiayaan modal kerja, bank sebagai lembaga keuangan menjamin pihak yang ditanggung (nasabah) dengan menyerahkan jaminan (garansi bank) kepada pihak ketiga atau pemilik proyek. Nasabah memiliki kewajiban untuk menyesuaikan pekerjaan sesuai dengan kesepakatan sebelumnya.

- Akad Kafalah dalam Pembiayaan Investasi: Dalam pembiayaan investasi, bank dapat menjamin pemilik proyek terhadap risiko yang mungkin terjadi. Jika pemilik proyek tidak dapat memenuhi kewajibannya, bank akan bertindak sebagai penjamin dan menanggung risiko tersebut.

- Akad Kafalah dalam Jaminan Pembiayaan Ekspor-Impor: Dalam transaksi ekspor-impor, bank dapat memberikan jaminan kepada pihak ketiga terkait dengan pengiriman barang atau pembayaran. Akad kafalah digunakan untuk memberikan jaminan kepada pihak-pihak yang terlibat dalam transaksi tersebut.

- Akad Kafalah dalam Pembiayaan Syariah Mikro: Dalam pembiayaan syariah mikro, bank dapat memberikan jaminan kepada pengusaha mikro yang membutuhkan modal usaha. Jaminan ini dapat membantu pengusaha mikro dalam memperoleh pembiayaan dari bank.

Perbedaan Akad Kafalah & Akad Murabahah

Pada dasarnya berdasarkan jenis transaksi, akad kafalah merupakan perjanjian jaminan atau penjaminan, sedangkan akad murabahah merupakan perjanjian jual beli dengan sistem markup harga. Disisi lain, subjek transaksi akad kafalah adalah tanggung jawab atau kewajiban yang dijamin, sedangkan dalam akad murabahah, subjek transaksi adalah barang yang dibeli dan dijual. Selain itu, tujuan akad kafalah adalah memberikan jaminan atas kewajiban pihak lain, sementara tujuan akad murabahah adalah melakukan transaksi jual beli dengan sistem markup harga untuk mendapatkan keuntungan. Dari beberapa poin perbedaan di atas, jelas bahwa terdapat perbedaan antara keduanya, namun pelaku bisnis keuangan syariah tetap dapat memilih salah satu jenis akad untuk transaksi sesuai dengan kebutuhan.

Kesimpulan

Dalam perbankan syariah, akad kafalah merupakan konsep penting yang digunakan dalam berbagai transaksi. Kafalah adalah bentuk jaminan yang diberikan oleh pihak ketiga untuk menjamin terpenuhinya kewajiban oleh debitur. Ada berbagai jenis akad kafalah, seperti kafalah bil Mal dan kafalah bin Nafs, yang digunakan dalam berbagai transaksi perbankan syariah. Untuk melaksanakan akad kafalah, ada rukun dan syarat yang harus dipenuhi, serta landasan hukum yang dapat ditemukan dalam Al-Qur'an dan Hadits. Terakhir, kami memberikan beberapa contoh akad kafalah dalam perbankan syariah. Dengan pemahaman yang baik tentang konsep kafalah, pelaku bisnis keuangan syariah dapat memanfaatkannya untuk menjalankan usaha mereka.

Baca Artikel Terkait

- Apa itu akad wadiah & contohnya dalam perbankan syariah?

- Apa itu akad istishna & contohnya dalam perbankan syariah?

- Apa itu akad qardh & contohnya dalam perbankan syariah?

- Apa itu akad ijarah & contohnya dalam perbankan syariah?

- Apa itu akad musyarakah & contohnya dalam perbankan syariah?

- Apa itu akad mudharabah & contohnya dalam perbankan syariah?

- Apa itu akad murabahah & contohnya dalam perbankan syariah?

- Apa itu akad wakalah & contohnya dalam perbankan syariah?

- Apa itu akad hiwalah & contohnya dalam perbankan syariah?

- GBPUSD Menguat Pasca Data Ekonomi Inggris yang Positif

- Mengenal Dewan Pengawas Syariah & Perannya dalam Bank Syariah

- Minyak Meredup Terbebani Isyarat The Fed Pertahankan Suku Bunga

- Harga Emas Kembali Melonjak Didorong Optimisnya Pasar Emas dan Ketegangan Geopolitik

- Keputusan Suku Bunga Tetap RBA Bungkam Kinerja Mata Uang Aussie